Tanti articoli fa, citai blade runner col suo monologo: “ho visto cose che voi umani…”.

Oggi posso dire che non solo le sto vedendo, ma le comprendo.

Alcuni di voi mi hanno scritto domandandomi un’opinione, altri mi hanno chiesto se avevano interpretato correttamente. Proverò a spiegarvi meglio.

Fineco ha scritto ai clienti la scorsa settimana, dicendo che avrebbe chiuso unilateralmente quei rapporti che avevano più di 100.000,00 € di giacenza sul conto, e sostanzialmente nessuna altra operazione in corso.

A chi tra di voi mi ha chiesto se fosse un segnale di instabilità della banca ho risposto “no”.

Si tratta di una reazione a questa situazione paradossale in cui si trovano le banche solide: se sei sano, avere dei soldi sui cc costa.

Costa sia alla banca sia al cliente, infatti, con i tassi BCE negativi, una banca in salute non può remunerare la liquidità, tant’è che riuscire a negoziare un tasso attivo permanente sul conto, oggi, deve suonare come un campanello d’allarme.

Diventa un problema anche per i clienti: i tassi sono negativi ma l’inflazione no. In Italia oggi si attesta attorno allo 0,60%.

Tenere 100.000,00 € in conto corrente vuol dire perdere 600.00 €/anno in termini di potere d’acquisto, il saldo che si vede è uguale, ma con quei soldi puoi comprare meno cose.

A lungo andare questo è un problema.

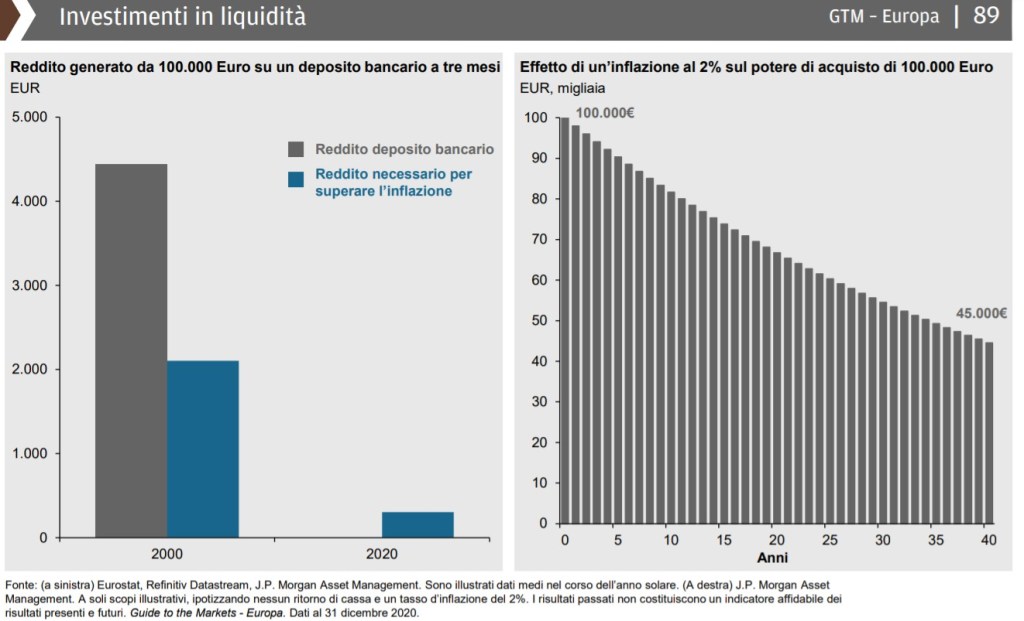

Questi due grafici raccontano:

- Quello di sinistra che nel 2000 i depositi bancari avevano un rendimento positivo, parzialmente eroso dall’inflazione, ma positivo anche in termini reali;

- Quello di destra mostra come con un’inflazione anche solo del 2% (obiettivo BCE) dopo 10 anni si sarebbe già perso più del 12% del potere d’acquisto.

Quindi il problema è doppio: in Europa c’è inflazione, e non ci sono rendimenti su investimenti a breve termine.

Per trovare delle possibili soluzioni bisogna uscire un po’ dagli schemi: inevitabilmente dobbiamo investire a medio lungo termine, tenere in cc la liquidità realmente necessaria, ma non di più.

In caso di necessità? Il vecchio “non si sa mai” si può affrontare con forme di credito come il fido, lo si può fare per due motivi:

- Anche i tassi passivi (quelli a debito) sono bassi;

- Il non si sa mai è possibile ma improbabile.

Inoltre, i tassi di interesse in altre economie, come quella USA stanno crescendo molto velocemente.

Perciò, così come per sostenere le economie le banche centrali hanno utilizzato misure non convenzionali, anche gli investitori devono percorrere strade diverse da quelle sempre percorse.