Qualcuno che non restituisce i soldi, i debiti che non vengono pagati, e che quindi una banca deve provare a recuperarli ma che spesso diventano soldi persi.

Ecco cosa sono per le banche gli NPL (non performing loan), ma qual’è la storia dietro a questi prestiti andati male?

Fondamentalmente sono due:

- Persone e aziende inaffidabili;

- Persone e aziende in crisi economica.

Potevano essere soggetti a cui bisognava evitare di prestare soldi sin da subito, ma possono essere anche imprese andate male, famiglie colpite dalla crisi.

Quali sono gli effetti e su chi si abbattono? Perché? Qual’è la situazione oggi? Come sono messe le banche italiane rispetto a quelle europee?

Quali sono gli effetti e su chi si abbattono? Perché?

Un’elevata quantità di NPL in un’economia genera un effetto a catena, un po’ come un domino.

Le prime ad avere il problema da gestire sono le banche, hanno perso soldi e non riescono a recuperarli.

Quindi devono accantonare parte degli utili per compensare i soldi persi, un po’ come uno studente alle superiori che si bruciava le vacanze estive per sostenere gli esami di riparazione a settembre.

Questi soldi per essere accantonati non vengono prestati, ci sono meno soldi per finanziare l’economia.

Diventa più difficile ottenere un prestito poiché ci sono meno risorse disponibili, e l’istituto di credito è rimasto scottato.

La classica situazione in cui si prestano soldi solo a chi non ne avrebbe bisogno.

Lo spread, cioè il margine che la banca applica cresce, quindi anche chi ottiene un prestito deve pagare un tasso di interesse più alto.

Ci sono meno soldi in giro, diventa più difficile creare aziende, finanziare imprese esistenti, le famiglie fanno più fatica a fare acquisti e a prendere case. Questo perché o i prestiti non vengono concessi o i tassi sono troppo alti, si genera così il credit crunch.

A loro volta le banche vanno in difficoltà poiché se non concedi prestiti non incassi interessi, e quindi calano i guadagni.

Infine, calando gli utili aziendali e i redditi delle persone, lo stato incassa meno soldi, quindi o riduce i servizi o aumenta le tasse, o entrambi.

Ecco perché c’è tanta attenzione sugli NPL.

Qual’è la situazione oggi in Italia?

Stiamo migliorando, sono calati e sono già stati accantonati molti soldi.

Anche se partiamo da una situazione abbastanza brutta e la strada da percorrere è ancora lunga, perciò dobbiamo fare tanto.

Questo però rallenta la ripresa economica.

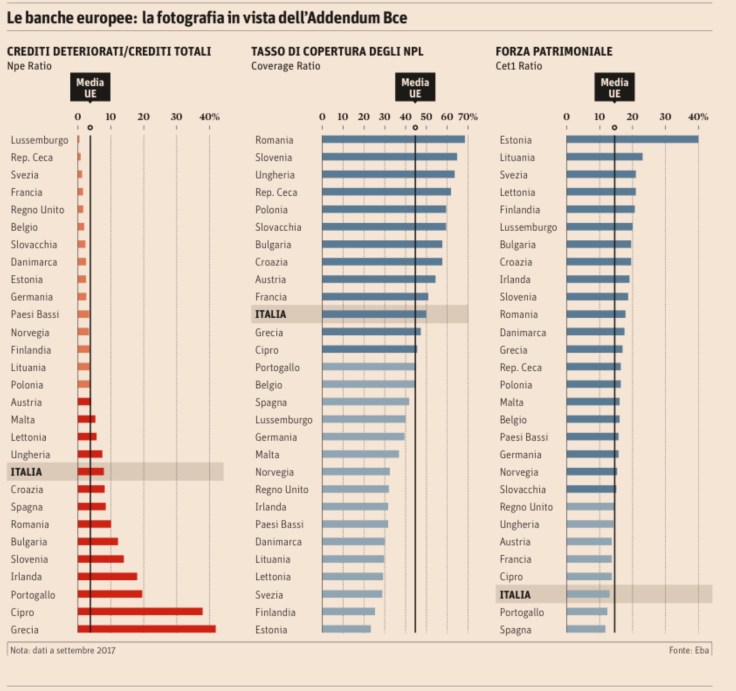

Come sono messe le banche italiane rispetto a quelle europee?

Non siamo ultimi in classifica ma siamo peggio della media. Molto peggio.

A seconda della prospettiva siamo tra Ungheria e Croazia o tra Cipro e Portogallo.

Abbiamo circa il quadruplo di prestiti deteriorati rispetto ai paesi che dovremmo prendere come riferimento: Francia e Germania.

Rispetto ai paesi top è ancor peggio, ma sono piccole bomboniere verso cui ha poco senso confrontarsi.