- Perché un articolo sul tasso sicuro lo scrivo oggi?

- Cos’è un tasso sicuro?

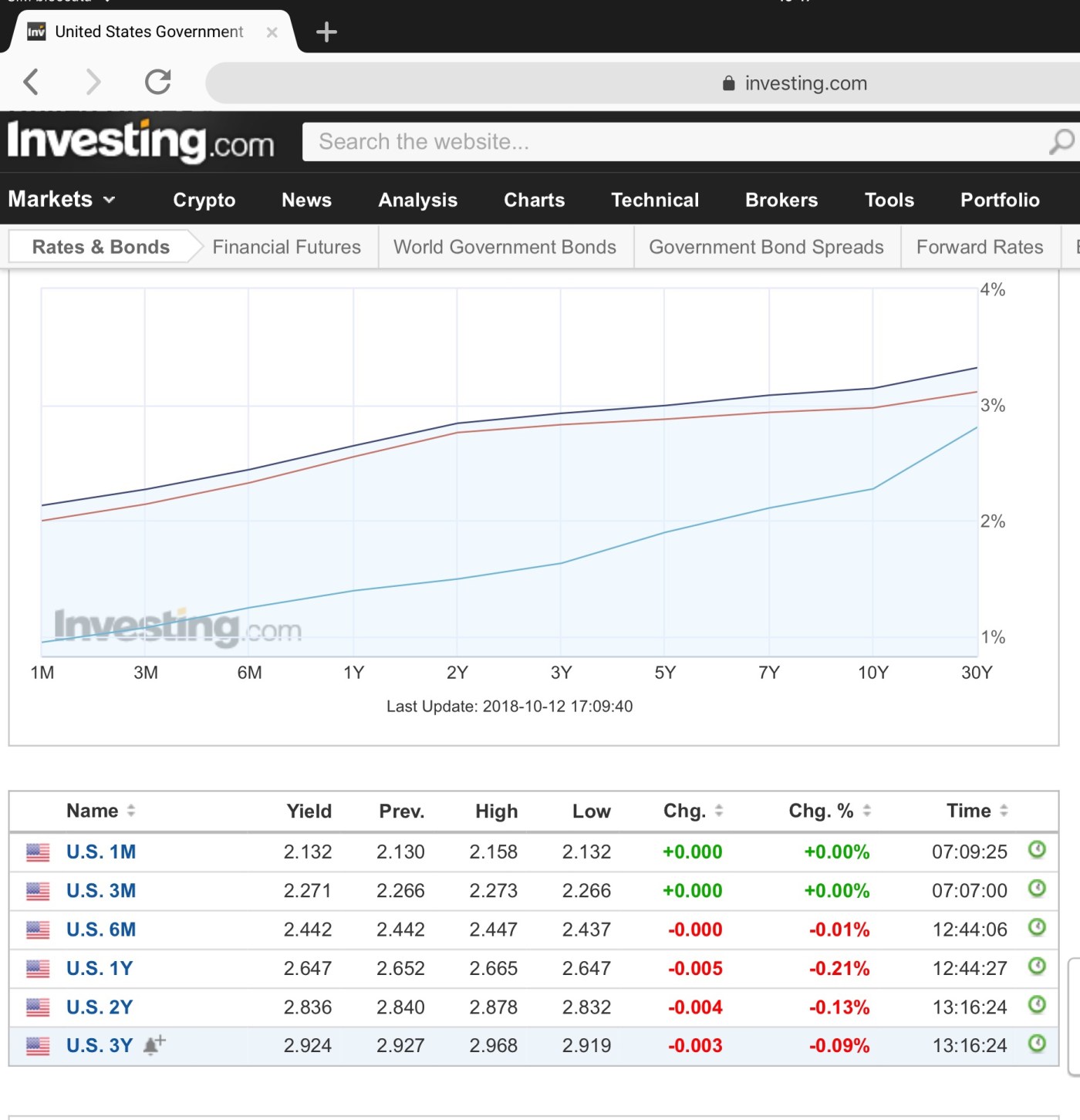

- Quant’è un tasso sicuro oggi?

Una delle richieste più frequenti che ricevo è quella di destinare parte degli investimenti in strumenti che garantiscano la restituzione del capitale, e che in caso di necessità i soldi siano velocemente disponibili senza rimetterci gli interessi, o come minimo avere il ritorno del capitale garantito anche prima della scadenza.

Detta in finanziarese è quella di un investimento sicuro, liquido e liquidabile.

la richiesta è legittima, allora perché parlarne oggi?

Ne parlo oggi poiché la realtà che stiamo vivendo da alcuni anni è stravolta rispetto a quella che è stata per decenni, ma le aspettative delle persone no.

Questo ha degli effetti sulle scelte che facciamo, può portare a commettere inconsapevolmente molti e gravi errori, o sperare in più innocue illusioni.

Gli economisti parlano di nuova normalità, financial repression, tutto vero, ma al massimo mi potrei sentire dire “dottore è giù di morale? Ha la financial depression?“

Sì… Ma quanto è il tasso sicuro?

Oggi il primo e più sicuro è quello della BCE -0,4%, altrimenti possiamo considerare i tassi dei Bund, i titoli di stato della Germania con scadenza ad un anno, rendono meno dello -0,5%.

Meno — ?!

Sì, in questo momento anomalo, anche se ormai lungo, si paga una sorta di assicurazione pur di vedersi restituire il proprio capitale.

Ma perché non ho preso in considerazione i tassi dei BOT o di un BTP che oggi sono più “generosi”?

Non li ho indicati poiché oggi non sono risk free, in finanza i pasti gratis non esistono, quel rendimento extra è rischio.

All’ora, se siamo disposti a fare un’apertura al rischio, potremmo ipotizzare un rischio valutario su emittenti più solidi con tassi di riferimento più alti, come per esempio i treasury degli Stati Uniti:

Con scadenza pari a un anno il tasso di interesse è di oltre il 2,5%, qui il rischio non è chi emette il debito.

Per un cittadino Europeo è la valuta, potrebbe però avere un senso inserirne un po’.

Ma non eravamo partiti dal risk free? E ora parli di rischio?

Sì.Le banche centrali hanno fatto scelte per spingere i cittadini a correre rischi che normalmente avrebbero rifiutato, questo per far affluire soldi nelle economie da rilanciare.